Unternavigation

Kostenentwicklung und Finanzierung der Krankenversicherung

Seit den 1960er-Jahren steht die Kostenfrage im Zentrum gesundheitspolitischer Debatten. Einerseits wird die anhaltende „Kostenexplosion“ beklagt, andererseits werden Reformen bei der Finanzierung des Gesundheitswesens diskutiert.

Das 1912 angenommene Kranken- und Unfallversicherungsgesetz überliess es den Kantonen, ob sie obligatorische Krankenversicherungen einführen und dadurch von Bundessubventionen profitieren wollten. In der Folge hat sich die Krankenversicherung und deren Finanzierung je nach Kanton unterschiedlich entwickelt. Dieser Zustand hielt im Wesentlichen bis zur Totalrevision des Krankenversicherungsgesetzes von 1994 an und bildet den Hintergrund für die Debatten um die Finanzierung und die Kostenentwicklung in der Krankenversicherung.

Das Phänomen der „Kostenexplosion“

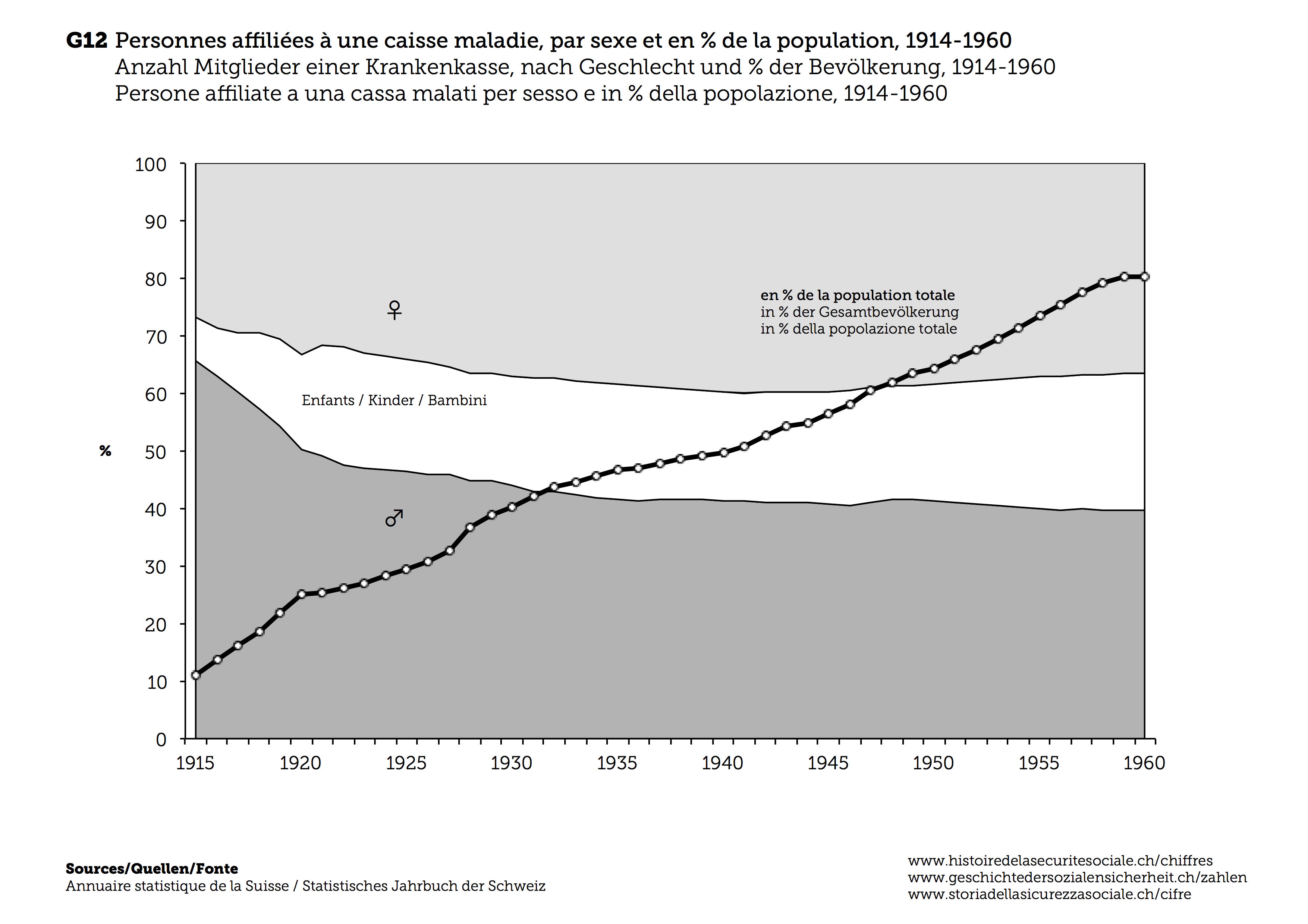

Der Begriff der„Kostenexplosion“ kursiert im Zusammenhang mit dem Gesundheitswesen seit den 1960er-Jahren. Er bedeutete zunächst, dass die Kostenentwicklung im Gesundheitswesen spätestens seit den 1950er-Jahren schneller voranschritt als das Wirtschaftswachstum. Paradoxerweise bezeichnet die „Explosion“ eine eher langsame, über Jahrzehnte andauernde Entwicklung. Der Anteil des Gesundheitswesens am BIP stieg von 5 Prozent um 1960 auf 7 Prozent in den 1980er-Jahren und auf 10 Prozent um 2000. Seither bewegt er sich zwischen 10 und 11 Prozent. Die sogenannte "Kostenexplosion" beruhte auf einer Entwicklung, die lange Zeit politisch gewollt und gesellschaftlich unumstritten war. In den Boomjahren der Nachkriegszeit leistete sich die Schweiz ein teureres Gesundheitssystem. Entscheidend war der Beitrag der Kantone. Sie investierten seit den 1950er-Jahren verstärkt in das Gesundheitswesen, indem sie die Spitalinfrastruktur und das Angebot an medizinischen Dienstleistungen massiv ausbauten. Hinzu kam, dass sich auch die Nachfrage nach Krankenversicherungen stark ausbreitete, teilweise auf Initiative von Kantonen und Städten, die den Versicherungsschutz und die Reichweite der obligatorischen Krankenversicherung schrittweise ausbauten. Die Zahl der versicherten Personen verdoppelte sich zwischen 1945 und 1965. Der Versicherungsgrad stieg von knapp 50% der Bevölkerung um 1945 auf über 80% seit Mitte der 1960er-Jahre (G12). Auch ohne schweizweites Obligatorium erreichte die Krankenversicherung seit 1980 praktisch die gesamte Bevölkerung.

{kind=link}

Die Finanzierung des Gesundheitswesens seit den 1960er-Jahren

Die finanzielle Situation der Krankenkassen war in der frühen Nachkriegszeit oft prekär. Ein wachsender Teil des Geschäfts betraf den regulierten Markt der obligatorischen Krankenversicherung. Letztlich entschieden hier die Behörden über den Umfang des Versicherungsschutzes und die sozialpolitischen Obergrenzen der Versicherungsprämien. Sie konnten steigende Kosten nur beschränkt auf die Prämien überwälzen. Schon in der Zwischenkriegszeit schrieben viele Kassen wegen der Wirtschaftskrise Defizite. Aus strukturellen Gründen – fehlender Strukturreformen und stagnierender Bundessubventionen in der Krankenversicherung – änderte sich die finanzielle Lage der Krankenkassen auch in der frühen Nachkriegszeit nicht grundlegend.

Vor diesem Hintergrund forderten die Krankenkassen seit der Zwischenkriegszeit eine deutliche Erhöhung der Bundessubventionen. Die Teilrevision des Krankenversicherungsgesetzes von 1964 nahm dieses Anliegen auf. Als wichtigste Neuerung beinhaltete sie einen deutlichen Ausbau der Subventionen an die Krankenkassen. Diese wurden neu an die Ausgabenentwicklung der Krankenkassen gekoppelt, um deren Ertragssituation langfristig zu stabilisieren. Das Ziel war, die Kassenausgaben zu maximal 30 Prozent durch den Bund zu decken. Nach 1964 schlug die Finanzierung der Krankenversicherung eine neue Richtung ein. Die Subventionen des Bundes stiegen schrittweise an (um 312 Prozent von 1966 bis 1976 bzw. von 193 auf 795 Mio.), während der Beitrag der Versicherten – in Form der Versicherungsprämien – verhältnismässig leicht zurückging (von 68.3 auf 67 Prozent von 1966 bis 1976).

Diese Entwicklung hielt jedoch nicht lange an. Als Mitte der 1970er-Jahre die Wirtschaft in eine Rezession geriet und die Steuereinnahmen zurückgingen, griff der Bundesrat zu Sofortmassnahmen, um die Belastung der Bundeskasse durch die Subventionierung der Krankenversicherung einzuschränken. 1975 und 1976 wurden die Bundessubventionen linear um zehn Prozent gekürzt. Der Anteil der staatlichen Subventionen an den Einnahmen der Krankenkassen sank zwischen 1975 und 1981 von 16,6 auf 14,4 Prozent. Im Gegenzug wurden die Versicherten wieder stärker zur Kasse gebeten. Zur Kompensation der ausgefallenen Bundesmittel wurde die «Franchise», die Mindestselbstbeteiligung der Patientinnen und Patienten, von 20 auf 30 Franken erhöht. Die Kostenbeteiligung der Versicherten stieg von 1975 bis 1981 von 5,7 auf 6,7 Prozent an.

Betrachtet man die generelle Kostenverteilung im Gesundheitswesen zwischen Staat, Versicherungen und privaten Haushalten zwischen 1980 und 2000, ergibt sich folgendes Bild: Die Kostenbeteiligung des Staats (Bund, Gemeinde und Kantone) sank von 19 auf 15 Prozent und jene der Selbstbezahler von 39 auf 32 Prozent, während die Kosten der Versicherungen (Sozial- und Privatversicherungen) von 40 auf 50 Prozent zunahmen.

Literatur / Bibliographie / Bibliografia / References: Alber Jens, Bernardi-Schenkluhn Brigitte (1992), Westeuropäische Gesundheitssysteme im Vergleich: Bundesrepublik Deutschland, Schweiz, Frankreich, Italien, Grossbritannien, Frankfurt ; Sommer Jürg (1978), Das Ringen um die soziale Sicherheit in der Schweiz. Eine politisch-ökonomische Analyse der Ursprünge, Entwicklungen und Perspektiven sozialer Sicherung im Widerstreit zwischen Gruppeninteressen und volkswirtschaftlicher Tragbarkeit, Diessenhofen ; Bundesamt für Statistik (2003), Gesundheitskosten in der Schweiz. Entwicklung von 1960 bis 2000, Neuchâtel.

(12/2015)